Руководство Налогового комитета Таджикистана опровергает утверждения о высоком налоговом бремени в стране, заявляя, что нагрузка остаётся ниже или на уровне большинства соседних стран. Так ли это в действительности?

Глава Налогового комитета Нусратулло Давлатзода заявил, что налоговая нагрузка в РТ остаётся ниже или на уровне большинства соседних стран.

«Таджикистан не имеет высокой налоговой нагрузки, как это часто утверждается. Мы постоянно работаем над снижением налогового бремени, чтобы улучшить условия для бизнеса и соответствовать международным стандартам», — сказал он на пресс-конференции 13 февраля.

По его словам, государство последовательно сокращает количество налогов и снижает ставки, создавая более выгодные условия для предпринимателей. В качестве примера он напомнил о реформе 2022 года: число видов налогов было сокращено с 10 до 7, что, по мнению главы комитета, заметно упростило систему налогообложения для бизнеса.

Давлатзода также подчеркнул, что налоговая нагрузка в Таджикистане не выше, чем в соседних странах.

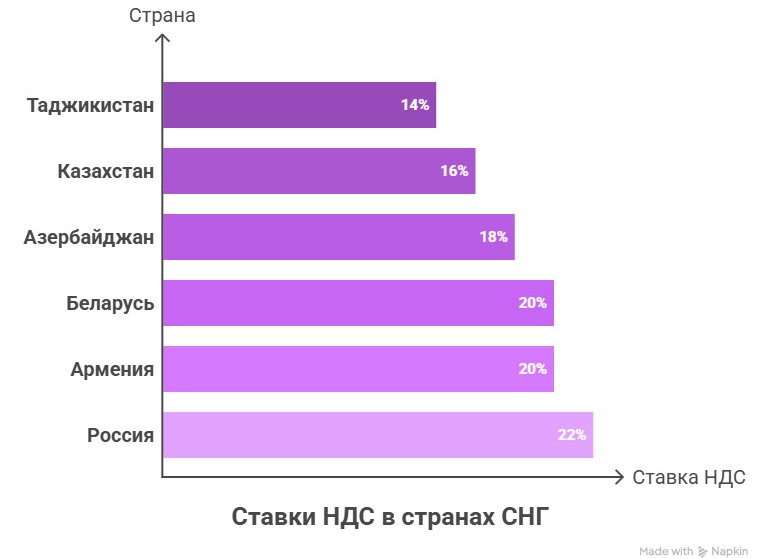

Отдельно он остановился на ключевых налоговых ставках. Ставка НДС в Таджикистане в предыдущие годы была снижена с 18% до 15%, с 1 января 2026 года она составляет 14%, а с 2027 года будет снижена до 13%.

Налог на доходы для юридических лиц в Таджикистане, по его данным, также был оптимизирован:

— для предприятий производственного сектора ставка снижена до 13%;

— для других видов деятельности — до 18%;

— для мобильных компаний и финансовых организаций — до 20%.

В Беларуси, Азербайджане и России ставка налога на прибыль составляет 20%, в Армении — 18%, а в Узбекистане — 15%.

Сравнил он и ставки подоходного налога.

«Видите, налоги в Таджикистане не отличаются высокой нагрузкой по сравнению с другими странами СНГ и основными торговыми партнерами», — подчеркнул Давлатзода.

Он добавил, что изменения в налоговом законодательстве направлены на дальнейшее снижение нагрузки и упрощение администрирования. По его словам, это способствует улучшению условий для ведения бизнеса, росту прозрачности, а также помогает стране повышать позиции в международных рейтингах и привлекать иностранные инвестиции.

«Снижение налогов и упрощение отчетности, а также повышение прозрачности бизнеса поможет укрепить экономику страны и создать новые рабочие места», — отметил председатель Налогового комитета.

Проверка на достоверность

Налоговые системы разных стран различаются, не существует двух абсолютно одинаковых, что усложняет прямое сравнение налоговой нагрузки. Налоговые ставки и правила сильно различаются в разных странах, иногда даже в разных регионах одной страны.

Для определения реальной налоговой нагрузки обычно используют различные показатели, в основном, налоговые ставки, иногда соотношение налогов к ВВП.

Нужно сказать, что количество налогов не имеет особого значения, потому что налоговая нагрузка оценивается не по количеству, а по их совокупному воздействию на плательщиков.

Мы решили убедиться в достоверность вышеприведенных данных на основе ставок трех основных налогов (НДС, налог на прибыль и подоходный налог, которые формируют, обычно, свыше 60% налоговых доходов) стран Центральной Азии, а также соотношения налогов к ВВП.

Казахстан

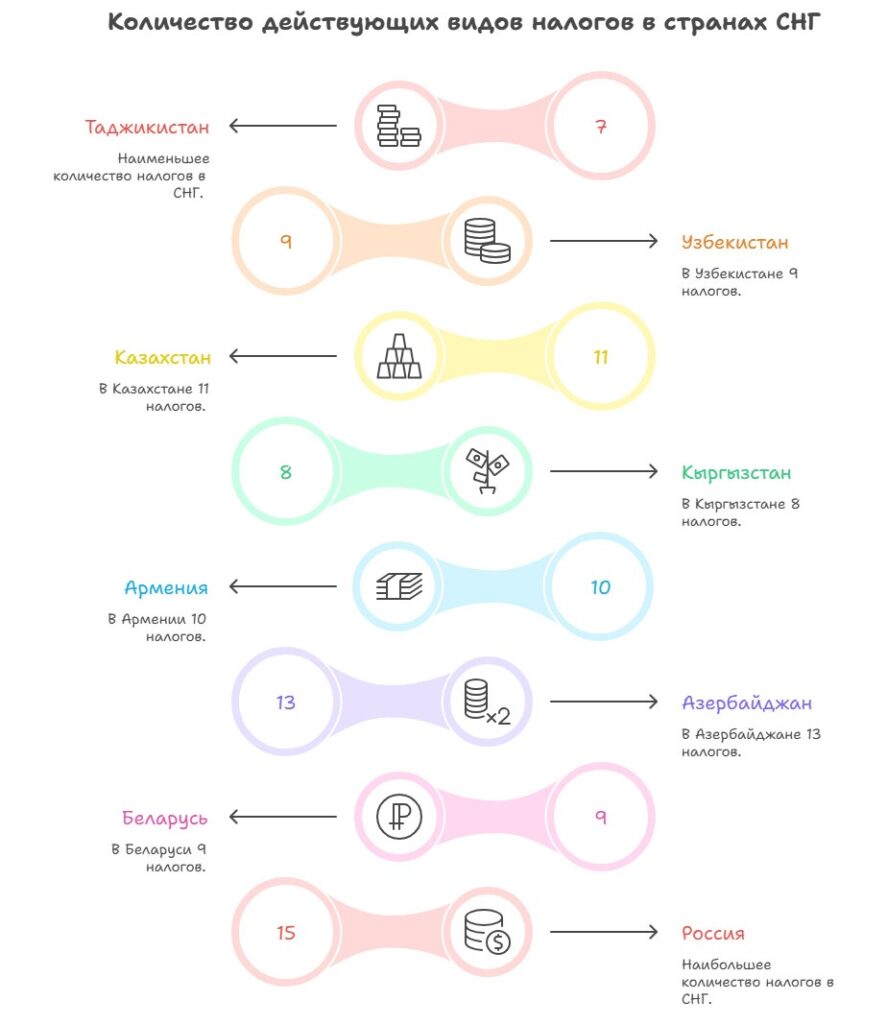

Налоговым кодексом предусмотрено 11 видов налогов.

Налог на прибыль (Корпоративный подоходный налог):

— стандартная ставка для большинства компаний — 20%;

— для сельскохозяйственных организаций по общему режиму (иногда пониженные ставки для отдельных режимов/отраслей) – 10%.

НДС:

— стандартная ставка — 12%.

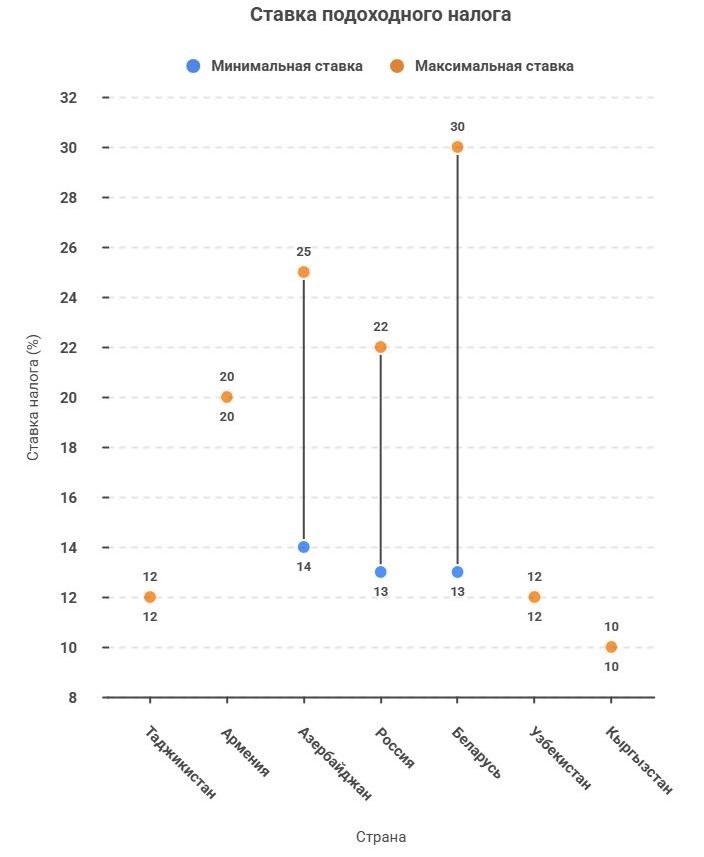

Налог на доходы физических лиц:

— базовая ставка — 10%.

Кыргызстан

В стране действует 7 видов налогов.

Налог на прибыль:

— стандартная ставка — 10%;

— нулевая ставка может применяться к определённым видам деятельности/предприятиям с преференциями (например, добыча руды, инвестиционные проекты).

НДС:

— стандартная ставка — 12%.

Налог на доходы физических лиц:

— плоская ставка — 10%.

Таджикистан

Налоговым законодательством установлено 7 видов налогов.

Налог на доходы юридических лиц:

— для деятельности по производству товаров — 13%;

— для деятельности кредитно-финансовых организаций и мобильных компаний — 20%;

— для прочих видов деятельности — 18%.

НДС:

— стандартная ставка — 14%.

Налог на доходы физических лиц:

— стандартная ставка — 12%.

Туркменистан

Действует 11 видов налогов.

Налог на прибыль:

— для юридических лиц-резидентов Туркменистана ставка — 8% (2% — для малых и средних предприятий);

— для других юридических лиц — 20% с прибыли.

НДС:

— стандартная ставка — 15%;

Налог на доходы физических лиц:

— стандартная ставка — 12%.

Узбекистан

Налоговым кодексом предусмотрено 9 видов налогов.

Налог на прибыль:

— стандартная ставка — 15% (отдельные ставки/исключения могут действовать для некоторых категорий или по специальным режимам).

НДС:

— стандартная ставка — 12%.

Налог на доходы физических лиц:

— базовая ставка — 12%.

Таким образом, самая низкая совокупная налоговая нагрузка по трем ключевым ставкам — в Кыргызстане. Таджикистан находится выше среднего уровня по региону.

Доля налогов в ВВП

Соотношение налогов к ВВП в определенной мере показывает налоговую нагрузку. Чем данный показатель выше, тем налоговое бремя считается выше, и наоборот.

Налоговые поступления к ВВП стран ЦА в 2025 году:

Казахстан

Налоговые поступления — $55 млрд;

Номинальный ВВП — $300 млрд;

Соотношение налогов в ВВП — около 18,3%.

Кыргызстан

Налоговые поступления — $3,5 млрд;

Номинальный ВВП — $22,6 млрд;

Соотношение налогов к ВВП — 15,5%.

Таджикистан

Налоговые поступления – около $4 млрд;

Номинальный ВВП — $19 млрд;

Соотношение налогов к ВВП — 21%.

Туркменистан

Налоговые поступления (отсутствуют в открытом доступе);

Номинальный ВВП — $72,1 млрд;

Соотношение налогов в ВВП — неизвестно.

Узбекистан

Налоговые поступления — $20,5 млрд;

Номинальный ВВП — $152,5 млрд;

Соотношение налогов в ВВП — 13,4%.

Как показывают приведенные данные, самая высокая нагрузка в Таджикистане, самая низкая — в Узбекистане. Казахстан и Кыргызстан занимают промежуточное положение, а для Туркменистана необходимы дополнительные данные.