Каждый из нас в своей деловой и личной жизни бывает и субъектом, и объектом критики. Достоверная и полная информация, вежливость, стремление способствовать улучшению дела и достижению общих целей — вот те этические свойства процесса критики.

В любом деле при возникновении чего-то нового возникает противовес. Если кто-то говорит это хорошо, найдутся те, которые по различным причинам будут в этом искать плохое.

Однако когда в противовес идут путем провокаций, и выплескивается недостоверная информация для ежеминутной выгоды для себя, не считаясь интересами других, это уже называется непорядочностью. Так же непорядочно вводить в заблуждение общество путем сокрытие достоверной информации, которая могла бы проявить на свет истинное положение дел.

Так почему же операторы мобильной связи в лице ассоциации операторов мобильной связи и ассоциации интернет провайдеров так яро и голословно через средства массовой информации обвинят Налоговый комитет во всех своих бедах. Постараемся кратко и обоснованно ответить на все эти нижеследующие вопросы:

- На самом деле велика ли налоговая нагрузка на операторов мобильной связи?

- Чем обусловлено введения 3% акцизного налога на услуги операторов мобильной связи?

- Почему цены на мобильную связь в Таджикистане по сравнению с другими странами одно из самых низких, хотя как утверждают операторы мобильной связи налоговое бремя в республике одно из самых высоких.

- О чем умалчивают операторы мобильной связи и ассоциации, которые защищают их интересы?

- В 2011 году Налоговый комитет при помощи самих операторов мобильной связи произвел анализ налогового бремени на отдельные финансовые показатели финансовой отчетности, а так же структурный анализ динамики роста количества абонентов, показатели выручки от реализации услуг и других показателей операторов мобильной связи. Необходимо подчеркнуть, что данный анализ по инициативе Налогового комитета проводили сами операторы, и Налоговый комитет только подытоживал данные цифры.

Рассмотрим некоторые интересные на наш взгляд цифры:

- Выручка от реализации операторов мобильной связи за период 2008-2010 год выросла от 190 % до 418%.

- Количество абонентов операторов мобильной связи за период 2008-2010 выросло от 200% до 300%.

- Отношение суммы налога на прибыль к выручке от реализации составила в среднем всего 6%;

- Отношение суммы всех прямых налогов и иных обязательных платежей к выручке от реализации в среднем составило 8,5%;

- Отношение суммы всех налогов включаемых в себестоимость, к величине себестоимости в среднем составила 18,5%;

- Ставка налога на добавленную стоимость за анализируемый период была снижена с 20% до 18%.

-

Показатели, приведенные выше, свидетельствуют, что налоговая нагрузка на операторов мобильной связи не является высокой и динамика роста выручки от реализации и количества абонентов свидетельствует о весьма успешной деятельности последних. Хотя выручка от реализации услуг операторов мобильной имели тенденцию роста, однако суммы уплачиваемых налогов не увеличивались соответствующим образом, а два крупнейших операторов мобильной связи

последние три года

в декларациях по налогу на прибыль указав убытки от своей деятельности,

вообще не оплачивали налог на прибыль

.

Только за последние три года

сумма сокрытых налогов

со стороны операторов мобильной

связи выявленных налоговыми органами составила

более 49 млн

. сомони.

Так же необходимо подчеркнуть, что аудиторская компания Deloitte входящих в четвертку самых крупных аудиторских компаний мира в своем отчете Global Mobail Tax Review 2011 (

http://serving.webgen.gsm.org/5926DA9A-2DD6-48E7-BAD4-50D4CD3AF30A/assets/gsmaglobaltaxreviewnovember2011.pdf

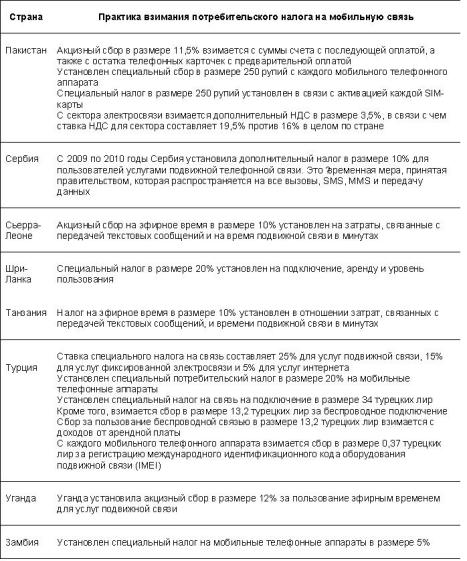

) провела анализ налогового бремени на телекоммуникационную отрасль по многим странам. Из приведенного отчета видно что, налоговое бремя на операторов мобильной связи в других странах намного выше, чем в Таджикистане и акцизный налог, на мобильную связь, так же существует 25 странах мира, как Турция, Габон, Пакистан, Греция, Танзания, Сенегал, Малайзии. В этих странах ставки акцизного налога на мобильную связь (в разных странах данный налог именуется по-разному) варьируется от 6% до 25%, в той же Грузии ставка акцизного налога на мобильную связь составляет 10%, Турция-25%, Габон-18%, Пакистан-11,5 %, Уганда-12%, Сербия -10%

Так о чем же молчат операторы мобильной связи?

Налоговый комитет не претендует на роль судьи, и оставляет право заинтересованным лицам самим найти ответы на поставленные вопросы в статье и сделать соответствующие выводы.

P

.

S

. Соблюдая требования статьи 123 Налогового кодекса «Налоговая тайна» и Закона Республики Таджикистан «О коммерческой тайне» Налоговый комитет не привязывает указанные в статье цифры, конкретно какой либо компании и при согласии операторов мобильной связи Налоговый комитет готов публично подтвердить достоверность всех изложенных цифр в настоящем материале.