Недавно Wildberries — крупнейший российский маркетплейс открыл свои первые пункты выдачи заказов в Душанбе и в Худжанде. Теперь жители Таджикистана получили возможность заказывать одежду, технику, косметику и другие товары напрямую из каталога площадки. В связи с этим у многих пользователей возникает вопрос: как зарегистрироваться на платформе и оформить заказ с доставкой в Таджикистан? Приводим подробную инструкцию.

Как сообщили «Азия-Плюс» в компании, пока единственный способ оплаты – «Душанбе Сити Банк», хотя этот достаточно важный пункт до сих пор нигде не был указан.

«В дальнейшем будет интеграция и с другими банками», – обещают представители Wildberries.

Как зарегистрироваться?

Открыть личный аккаунт можно как в мобильном приложении, так и на сайте Wildberries. Для регистрации необходимо ввести номер телефона и отправленный на него пин-код.

Далее нужно выбрать понравившийся товар и перейти в корзину, чтобы оформить заказ.

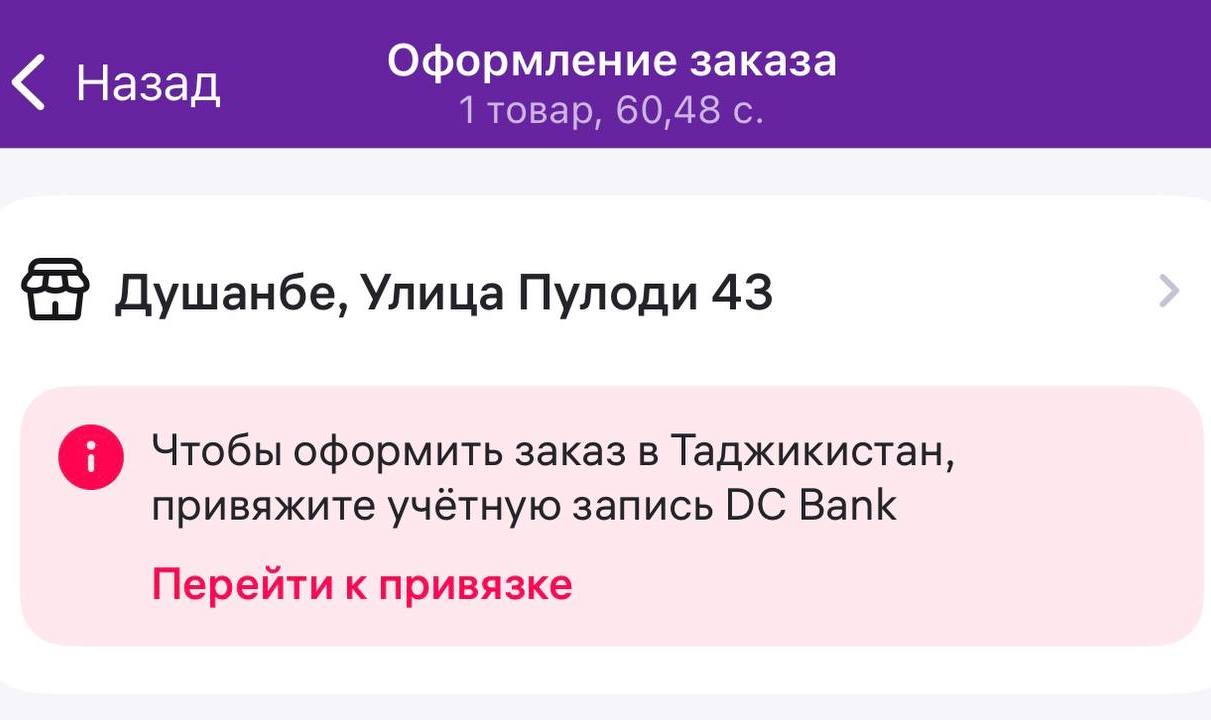

Для оформления заказов на Wildberries из Таджикистана, необходимо иметь активную учётную запись в «Душанбе Сити Банке». То есть у вас должно быть активное мобильное приложение DC Next, которое нужно привязать к аккаунту Wildberries.

После того как вы добавили товары в корзину и нажали «Оформить заказ», система Wildberries предложит пройти обязательную процедуру привязки банковского счёта через DC Bank. Это делается один раз и занимает всего несколько минут.

Как привязать карту?

На экране появится всплывающее окно с кнопкой «Перейти к привязке» – нажмите её.

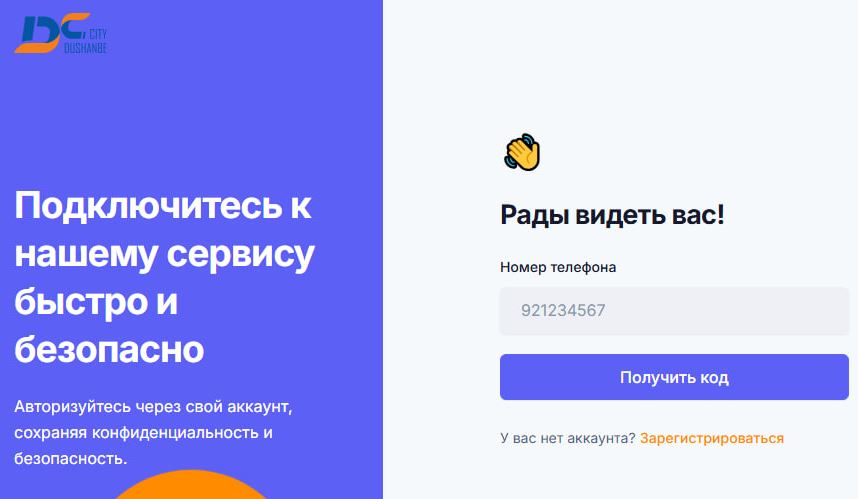

Вы будете автоматически перенаправлены на страницу авторизации DC Bank.

На этой странице необходимо ввести:

– номер мобильного телефона, зарегистрированный в DC Bank;

– два PIN-кода, которые поступят по СМС на указанный номер (часто они приходят с интервалом в несколько секунд).

Введите оба PIN-кода в соответствующие поля и подтвердите действия.

Что дальше?

Если данные введены корректно, произойдёт успешная привязка учётной записи DC Bank к вашему профилю Wildberries.

Вы автоматически вернётесь на сайт или в приложение Wildberries.

На экране появится сообщение об успешной привязке, а заказ перейдёт в статус «принят в обработку».

После этого вы сможете отслеживать его выполнение в разделе «Мои заказы».

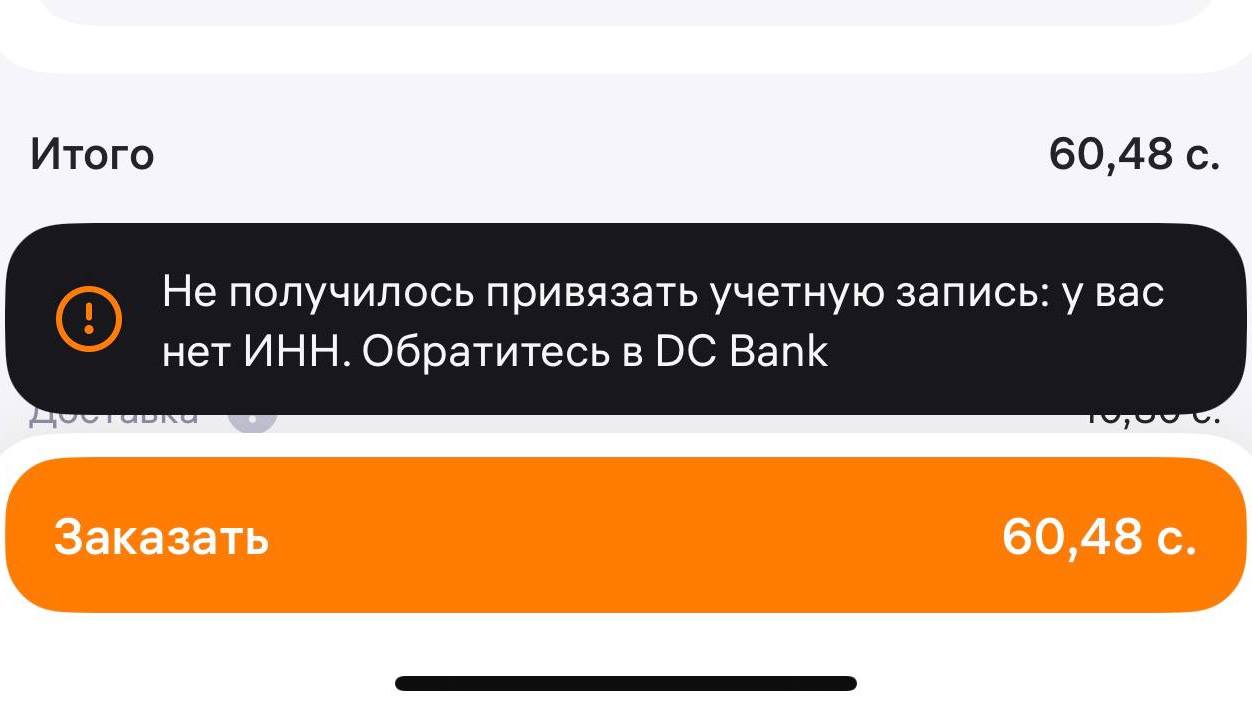

Если же у вас нет учётной записи или карты DC, оформить заказ на Wildberries не получится.

Этой весной читайте нас в Telegram, Facebook, Instagram, Яндекс.Дзен, OK и ВК