В Узбекистане с 1 января 2026 года вводится пониженная ставка налога с оборота для индивидуальных предпринимателей и самозанятых граждан, говорится в сообщении на официальном сайте президента РУз.

В соответствии с новым правилам, ставка налога с оборота составит всего 1% для тех, чей годовой доход не превышает 1 млрд сумов. В настоящее время данная ставка составляет 4%.

Принятие такого решения связывается со «стимулированием легализации доходов и расширением вовлеченности граждан в предпринимательскую деятельность». Снижение налогов является частью более широкой реформы по улучшению условий для ведения малого бизнеса.

«До конца 2030 года для самозанятых и ИП будет действовать специальный правовой режим, предусматривающий административные послабления и внедрение цифровых сервисов», – отмечается в сообщении.

В частности, будет создана единая цифровая платформа, через которую можно будет:

— регистрировать деятельность;

— открывать и управлять электронными кошельками;

— рассчитываться с клиентами и сотрудниками;

— уплачивать налоги и другие обязательные сборы.

Данной категории предпринимателей больше не потребуется обязательное открытие банковского счета. Основным инструментом для ведения расчетов станет электронный кошелек.

Более того, с 1 ноября этого года для бизнеса вводятся технологии QR-оплаты и tap to pay, а также возможность подписывать документы через биометрию и SMS-уведомления. Эти способы аутентификации будут приравнены к бумажным документам.

Tap to pay (в переводе с англ. – «приложи, чтобы заплатить») – технология бесконтактной оплаты, при которой для совершения платежа достаточно просто прикоснуться банковской картой, смартфоном или умными часами к терминалу.

Также стартует пилотный проект ежедневных выплат – расчеты с работниками можно будет проводить ежедневно, через электронный кошелёк.

Дополнительно, наличие QR-кода для приёма электронных платежей станет обязательным требованием для розничной торговли. А данные о финансовой активности предпринимателей будут использоваться при рассмотрении заявок на кредит.

Кто они – ИП и самозанятые?

В соответствии с законодательством Узбекистана индивидуальный предприниматель – физическое лицо, которое ведёт бизнес без образования юридического лица.

Обычно платят налог с оборота (а не с прибыли). Ставка зависит от вида деятельности, но чаще всего составляет 4% от оборота. Например, если ИП зарабатывает 10 млн сумов ($810,4) в месяц, он платит 400 тыс. сумов налога при ставке 4% ($32,4).

Также ИП платит социальный налог – 108 000 сумов ($8,7) в месяц.

В некоторых случаях платят экологические, туристические или другие сборы, в зависимости от сферы деятельности.

Самозанятый – это физическое лицо, которое работает на себя. Например, репетитор, парикмахер на дому, мастер по ремонту, швея, дизайнер-фрилансер и др. Чтобы получить статус самозанятого, нужно зарегистрироваться через приложение Soliq (Налоговой службы) – это занимает несколько минут.

Самозанятые платят фиксированный социальный налог, такой же, как ИП, – 108 000 сумов ($8,7) в месяц.

Налог с оборота начинает применяться, если годовой доход самозанятого превышает 100 млн сумов ($8,1 тыс). До этой суммы самозанятые освобождены от НДФЛ и налога с оборота.

А как в Таджикистане?

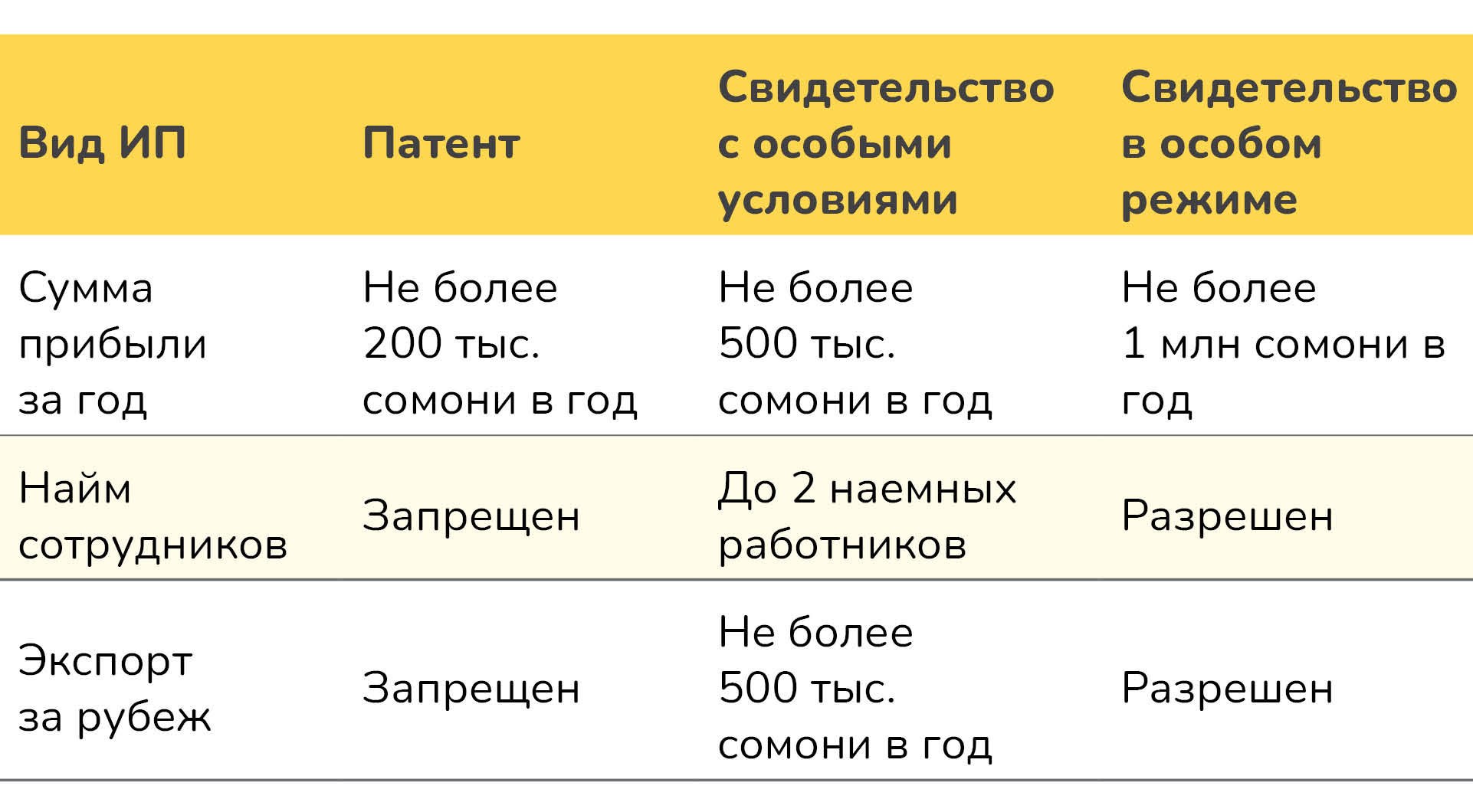

Согласно законодательству РТ, ИП – это физическое лицо, которое занимается предпринимательской деятельностью без образования юридического лица. Работать в качестве индивидуального предпринимателя можно на основании патента или свидетельства.

Предпринимательскую деятельность на основании патента может осуществлять только физическое лицо, на имя которого выдан патент. Индивидуальная предпринимательская деятельность, зарегистрированная в установленном порядке, входит в трудовой стаж.

До апреля 2024 года в Таджикистане существовали два вида индивидуальной предпринимательской деятельности – на основании патента и на основании свидетельства.

В соответствии с новыми Правилами введен еще и третий вид, который является нечто средним между двумя предыдущими. Новый вид ИП называется «Предпринимательская деятельность на основании свидетельства с особыми условиями».

Существует конкретный перечень, какой вид деятельности относится к конкретному виду ИП. Например, фотографы, танцовщики и репетиторы находятся в перечне деятельности, требующей обязательного наличия свидетельства с особыми условиями – даже если их годовой доход теоретически подходил бы для получения патента.

Регистрация проводится в секторе государственной регистрации при налоговом органе района по месту осуществления деятельности.

Для этого физическое лицо должно заполнить и подписать заявление. Бланк заявления можно получить в районном (городском) секторе государственной регистрации. Вместе с заявлением нужно представить и иные документы: копию паспорта, фотографии и так далее.

Понятия «самозанятые» в законодательстве Таджикистана не существует.

Налогообложение ИП

ИП, работающие по патенту, платят фиксированную сумму, в которой заложены подоходный и социальный налоги. Плата зависит от вида предпринимательской деятельности, периода уплаты (полного календарного месяца) и региона, исчисляется путем применения зональных коэффициентов. С конкретными для каждого вида деятельности размерами можно ознакомиться в Правилах налогообложения ИП.

Сравнительно большая плата установлена для ИП, занимающихся перевозкой различных грузов автотранспортом грузоподъемностью свыше 40 тонн (830 сомони в месяц), а меньше всех платят перевозчики грузов тракторами и мотороллерами (80 сомони в месяц).

Налоги на оплату патента иностранными гражданами и лицами без гражданства (кроме граждан, имеющих статус беженца) уплачиваются в двойном размере по тому виду деятельности, который они используют.

ИП, работающие по свидетельству в общем режиме, платят налог на доход. Ставка зависит от типа деятельности (13-20%). Также оплачивается социальный налог. Если есть наемные работники – работодатель платит за них.

Ставка социального налога со стороны работодателя составляет 20% от фонда заработной платы, а работника – 2%.

ИП, зарегистрированные по свидетельству, выплачивают налог по упрощенной системе в размере 6% от валового дохода (общего оборота), если налогоплательщик выбирает условия доходы минус расходы в этом случае 13%. Также оплачивается социальный налог в размере 1% от дохода.

Что в итоге?

Сравнение системы налогообложения малого бизнеса в Узбекистане и Таджикистане показывает различия в подходах, а также разные перспективы развития.

В Узбекистане реализуются масштабные меры по стимулированию легализации доходов и расширению вовлеченности граждан в предпринимательскую деятельность, включая снижение налоговых ставок, внедрение цифровых платформ и современных технологий платежей.

В частности, введение пониженной ставки налога с оборота в 1% (символическая ставка) для ИП и самозанятых граждан с доходом до 1 млрд сумов создает более привлекательные условия для ведения малого бизнеса, снижая налоговую нагрузку и упрощая административные процедуры.

В Таджикистане налоговое регулирование для ИП, как мы видим, остается более традиционным и сложным, с различными уровнями налоговых обязательств в зависимости от вида деятельности и режима налогообложения, что может сдерживать развитие малого бизнеса и внедрение новых форм предпринимательства. При этом отсутствует понятие самозанятых, а налоговая нагрузка на ИП сравнительно выше.

В любом случае важным направлением остается дальнейшее совершенствование налогового законодательства, повышение прозрачности, снижение налоговой нагрузки и сокращение административных барьеров. Эти меры наверняка помогут создать условия для устойчивого развития малого бизнеса и повышения его вклада в экономику Таджикистана.

Этой осенью оставайтесь с нами в Telegram, Facebook, Instagram, Яндекс.Дзен, OK и ВК

{kind=link}