В Душанбе прошел первый в стране форум Visa Connect Tajikistan, который объединил представителей банков, финтех-компаний и технологических партнеров. Участники обсудили, как цифровые финансовые решения могут развивать локальный рынок и формировать будущее коммерции в Таджикистане.

В рамках форума корреспондент «Азия Плюс» поговорил со старшим директором, руководителем направления Visa Direct в Украине, Грузии, странах СНГ и Юго-Восточной Европы Александром Стельмахом о будущем трансграничных платежей, роли переводов в экономике Таджикистана и новых технологиях, которые меняют рынок.

Трансграничные платежи, как часть повседневной жизни

— В своем выступлении вы говорили о трансграничных платежах. Если объяснить просто: что это такое и почему эта тема сейчас актуальна, особенно для Таджикистана?

— Начиная от перевода родственнику или другу и до получения гранта, например, на развитие бизнеса от международного фонда – все это трансграничные платежи.

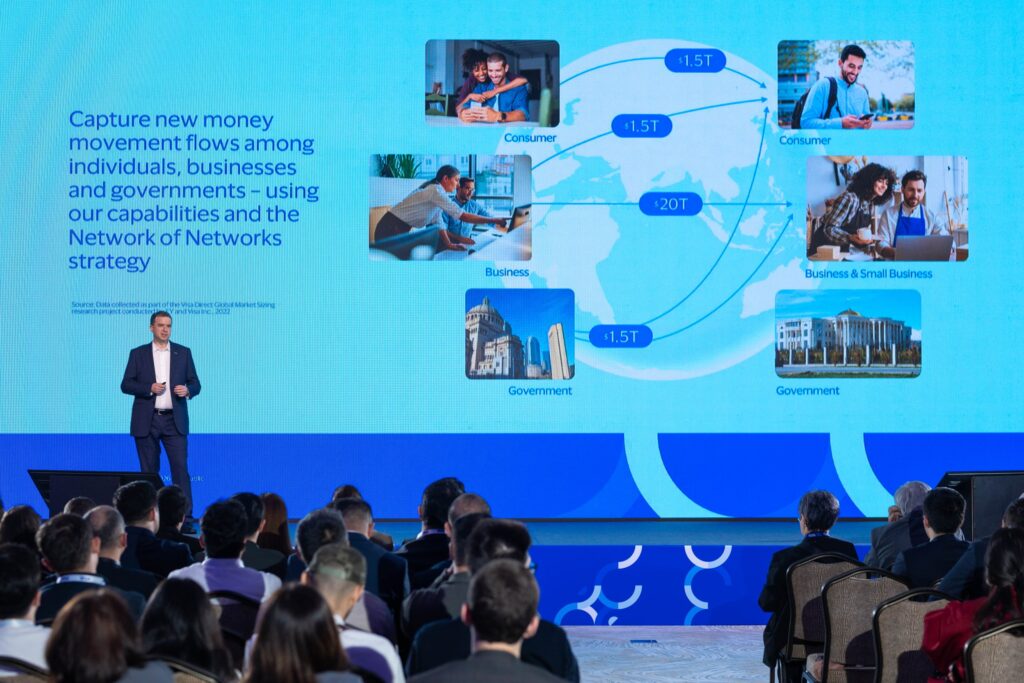

Почему это важно для всей Центральной Азии, и особенно для Таджикистана? В регионе в целом исторически сложились тесные экономические и социальные связи с соседними странами. Многие люди учатся, работают или ведут бизнес за пределами страны, при этом оставаясь частью локальной экономики.

В результате трансграничные переводы это и поддержка семей, и финансирование образования, и развитие предпринимательства. Такие потоки являются естественной частью экономической жизни страны.

Со стороны Visa мы фокусируемся, прежде всего, на входящих переводах – делаем так, чтобы переводить деньги в Таджикистан было проще и удобнее. При этом развиваются и исходящие переводы, например, когда нужно оплачивать обучение детей за границей.

Отдельное направление – расчеты с Китаем, где важна деловая составляющая. Это расчеты за товары, которые затем продаются в Таджикистане, различные бизнес-контракты. С учетом географической близости это направление также становится значимым для экономики.

— Как меняется поведение людей и бизнеса? Почему спрос на международные переводы так быстро растет?

— Я бы сказал, что активный рост начался во время пандемии COVID-19, когда люди стали меньше путешествовать и чаще использовать цифровые переводы.

Параллельно усилился общий тренд на безналичные расчеты. Если раньше для многих было привычнее взять наличные, поехать, рассчитаться за товар и вернуться, то сегодня этот сценарий все чаще уступает более простым решениям: оплатить удаленно, перевести деньги и получить товар через доставку или другие сервисы.

С тех пор мы наблюдаем устойчивый рост переводов. При этом изменилась их сама модель. Раньше преобладали SWIFT-переводы или системы, где нужно было вносить наличные в одном месте, а в другом – получать.

Сейчас пользователи гораздо глубже интегрированы в финансовую систему: это позволяет переводить деньги напрямую на счет или карту, без необходимости работать с наличными.

Важную роль сыграла скорость. Когда перевод стал занимать несколько минут, интерес к таким сервисам существенно вырос.

Скорость, стоимость, удобство

— Какие ожидания сейчас у пользователей? Что для них становится «новой нормой» в трансграничных платежах?

— Ключевых факторов три. Первый – это скорость. Пользователи больше не готовы ждать несколько дней, перевод должен приходить практически сразу, в течение нескольких минут.

Второй – стоимость. На рынке много вариантов, поэтому человек всегда оценивает баланс между скоростью и ценой.

При этом значение имеет не только комиссия за перевод, но и курс конвертации. При переводах в другой валюте именно он во многом определяет итоговую сумму.

Третий фактор – удобство канала. Если раньше нужно было идти в банк с документами, заполнять заявления и ждать, то сейчас это актуально, разве что, для крупных бизнес-платежей.

В повседневных случаях пользователи ожидают, что перевод можно сделать за пару кликов в мобильном приложении – быстро и без лишних действий.

— Что должно измениться в инфраструктуре, чтобы международные переводы стали быстрее и проще?

— Я бы не сказал, что сегодня рынок сталкивается с серьезными инфраструктурными ограничениями, он развивается достаточно динамично.

Ключевую роль играет готовность банков и других участников платежной индустрии. Речь идет не только о технологиях, но и о пользовательском опыте: удобные приложения, понятный интерфейс, прозрачные тарифы.

С одной стороны, это инфраструктурный вопрос, а с другой – вопрос конкуренции. Банк, который предлагает более быстрый, удобный и выгодный сервис, получает преимущество. Остальные вынуждены догонять.

Из направлений для развития можно выделить более глубокую интеграцию платежных систем, в том числе расширение возможностей работы с локальными валютами.

Отдельно стоит вопрос цифровых активов. Здесь многое определяется регулированием: в ряде стран оно только формируется, при этом интерес к теме уже заметен. В таких условиях важно выстраивать понятные и прозрачные правила, чтобы рынок развивался устойчиво.

В нашем регионе регуляторы подходят к этому направлению взвешенно, постепенно формируя необходимую нормативную базу.

Visa — инфраструктура для движения денег

— Как современные технологии позволяют сделать переводы более прозрачными?

— Один из ключевых инструментов – это сервисы предварительной проверки данных получателя. Например, сервис Account Name Inquiry позволяет отправителю убедиться, что перевод направляется именно нужному человеку.

Это особенно важно в сценариях, где критична точность, например, при страховых выплатах. По одному номеру карты невозможно понять, кому она принадлежит, а такой сервис дает возможность сверить фамилию и имя получателя – оно может совпасть полностью, частично или не совпасть вообще. Это снижает риск ошибок и повышает надежность переводов.

Еще один пример – Visa+, который позволяет отправлять деньги по номеру телефона вместо реквизитов карты. При этом перед отправкой пользователь видит имя и первую букву фамилии получателя. Это помогает дополнительно проверить данные, не раскрывая при этом лишнюю персональную информацию.

— Расскажите о ключевых решениях Visa в этом направлении. Какую роль компания занимает в развитии трансграничных платежей?

— Рынок международных переводов – один из крупнейших и наиболее конкурентных, на нем работают банки, системы денежных переводов, цифровые кошельки.

Мы видим свою роль в создание единой точки доступа – single point of contact – через которую можно отправить деньги практически куда угодно, если это соответствует законодательству.

За последний год мы подключили десятки новых способов выплат. В результате банк, работающий с нами, получает доступ к широкому набору инструментов через одну интеграцию. Это позволяет финансовым институтам сосредоточиться на работе с клиентами, а не на технической интеграции с множеством партнеров.

Мы также обеспечиваем прозрачность: заранее известны сроки доставки и стоимость перевода.

Важно отметить, что Visa – это не кредитная организация. Мы предоставляем инфраструктуру для движения денег.

— Какие возможности открываются для местных банков и финтех-компаний?

— Базовые задачи банков остаются прежними: привлекать средства и кредитовать. Мы помогаем им делать это удобнее для клиентов.

Например, банки могут привлекать депозиты дистанционно. Клиент проходит идентификацию онлайн и может пополнить счет с карты любого банка мира. Это расширяет доступ к международным средствам и открывает дополнительные возможности для бизнеса.

— Как новые технологии влияют на повседневную жизнь людей?

— Технологии делают переводы быстрее и проще. Например, можно настроить регулярные платежи, когда деньги автоматически отправляются каждый месяц.

Также упрощается сам процесс: вместо ввода длинных реквизитов можно использовать Apple Pay или Google Pay либо отправлять платежную ссылку, и отправителю останется выполнить несколько кликов.

Это значительно сокращает время и снижает барьеры для пользователей.

— Как вы видите будущее трансграничных платежей через 3–5 лет?

— Ключевой вектор – это упрощение пользовательского опыта. Человеку не важно, через какую систему осуществляется перевод, его интересуют только два параметра – стоимость и скорость.

Интерфейсы будут все чаще предлагать оптимальный вариант автоматически, без необходимости выбирать вручную.

Параллельно будут развиваться стейблкоины, искусственный интеллект и голосовые интерфейсы. Не исключено, что часть переводов будет выполняться по голосовой команде через цифровых ассистентов.

При этом безопасность остается приоритетом. По мере развития технологий растут и риски, поэтому системы защиты и анализа транзакций будут развиваться параллельно.